節約上手な女性は知的に感じますよね。一方で「ケチ」と呼ばれ、敬遠されてしまう人もいます。

節約をがんばっていただけなのに、実は「ケチな人」だと思われていた…。そんなのはイヤ!できれば避けたいものです。

実は、「ケチな人」と「節約家」は違います。ケチな人はお金に囚われ、ギスギスしてしまいますが、節約家は“人生のひととき”を大切にし、スマートな選択をしていきます。

どうしたら「ケチ」ではなく、「節約上手」になれるのでしょうか。

目次

節約家とケチの違いとは

ここでは、「ケチ」と「節約家」の違いを紹介します。「ケチ」と「節約家」の違いを知り、賢くお金を使いましょう。あなたは「ケチ」?それとも「節約家」?

節約家は人付き合いを大事にし、ケチはお金に捕らわれる

節約家は人を大切にしています。人のためにお金を使い、人間関係を円滑にしているのです。

節約家はご祝儀やプレゼント、食事会には積極的にお金を使い、楽しい時間と喜びを共有して過ごします。

一方、ケチな人はお金に捕らわれてしまいます。お金を節約しようと頑張りすぎてしまい、人との付き合いを避けてしまうのです。そのため、食事会は参加せず、プレゼントやご祝儀までも安く済ませてしまいます。

しかし、「安物を見繕った」というのは分かってしまうもの。また、食事に誘っても毎回「お金が…」と断られてしまったら、誘う側も躊躇してしまいますよね。

人がチャンスを運んで来ることを知っている。それがスマートな節約家です。

節約家は長い目でみて、ケチは目の前のことを気にする

節約家は長い目で物事を見ます。

例えば、勉強。高額なスクールも多い中、多額なお金を払うのはお財布が痛みますよね。しかし、節約家は「スキルを身に着けるためにお金を出したら、将来は大きくなって返ってくる」ことを知っています。そのため、書籍やスクール、ジムやセミナーなど、自己投資に一定のお金をかけることを怖がりません。

一方、ケチな人は自己投資を「もったいないもの」と考えています。結果、スキルを身に着けられず、成長のチャンスを逃してしまうのです。

節約家は時給で考え、ケチは金額を考える

節約家は、時間を資源と考えています。

1日は24時間。過ぎていく時間は、いくらお金を払っても戻ってきません。そのため、節約家は時間を大切な資源と考え、生活コストを時給で考えています。自分の時給と外部サービスを照らし合わせ、安い方を選択するのです。

例をあげてみましょう。あなたの時給が2,000円だとします。あなたが料理をするのに1時間かかるとします。この場合、あなたの料理は「2,000円分の時間を払っている」と考えられます。

だとしたら

- 1時間1,500円の家事代行サービスを使う

- 700円のご飯を買って帰る

- 1,000円の外食をする

このような、もっと安い外部サービスを使った方がお得だと考えられます。

2,000円分の時間といっても、実際にお金を払っているわけではないため、上記は少し極端に見えるかもしれません。しかし、時間という資源を使えば、収入を上げることも可能です。

一方ケチな人は、時間を考えず金額だけを見ています。そのため、少額のために多くの時間をつぎ込んでしまうのです。

- 100円安い食材を買いに、30分かけて遠いスーパーへ行く

- 勤務先の近くは家賃が1万円高いため、遠い場所に住む

- 生活家電が高いため、手を使って家事をする

もちろん、これらが悪い訳ではありません。しかし、お金を大事にしたために心身を消耗させてしまうのは、本末転倒。お金だけでなく、時間も大切にするのがスマートな節約家です。

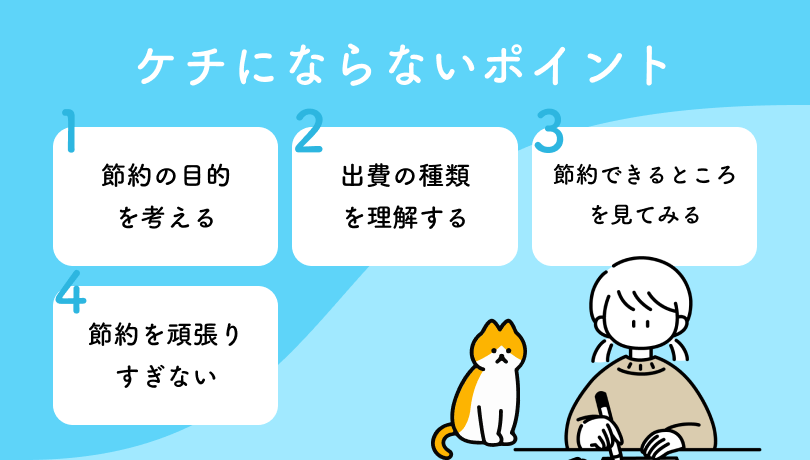

ケチにならないためにはどうすればいい?節約家になるポイント

ケチな人は、お金を大切にするがあまり、本当に大切なものを見失う傾向にあることが分かりました。

では、どうすれば「節約家」になれるのでしょうか。

節約上手は、お金を適切に使う“思考法”を確立しています。お金に関する考え方を学ぶと、節約上手に一歩近づけるのです。

ここでは、「お金と上手に向き合うための思考法」を紹介します。

なぜお金を節約したいか考えてみよう

私たちは、ついお金の節約に目が向きがちです。しかし、お金は色々なことに使われてこそ、真価を発揮します。

お金は元々、物々交換を便利にするため、開発されたものでした。お金はあなたのやりたいことを叶えて、初めて価値になるのです。

では、あなたの夢や、やりたいことは何でしょうか。将来のビジョンを考えてみましょう。

どのようにお金を使っていきたい?

理想の生き方はなんだろう?

このように「なりたい自分のビジョン」が明確だと、お金はビジョンを叶えるように動いてくれます。

やりたいことを先に見据え、「夢を叶えるための手段」としてお金を活用しましょう。

消費、浪費、投資の違いを知ろう

節約家になるために、「消費」「浪費」「投資」の違いを知りましょう。

3つの違いを知っていると、ムダな出費が減り、生活が向上し、気持ちの余裕ができ、スマートな節約家へ一歩近づきます。

| 消費 | 生きていくために必要な出費 |

| 浪費 | 無駄遣い |

| 投資 | 将来もっと大きく稼げるようになるための一時的な出費 |

一見難しそうですが、簡単なので、軽く押さえておきましょう。

消費

消費とは、「生きていくために必要な出費」を指します。例えば、光熱費、食費、ネット回線、スマホ代などです。

消費は生活に密着しており、無くすのは困難です。しかし、金額を削ることはできます。スマホ代が高いなら、料金プランや会社を見直してみるとよいかもしれません。食費の面も、外食と自炊では金額が変わります。外食が多いなら、頻度を減らしてみるのも1つの手です。

浪費

浪費は「無駄遣い」を指します。

- 大して欲しくないものを、つい衝動買いしてしまった

- 行きたくない飲み会を、断り切れなかった

- 身体に悪いと分かっているのに、惰性で嗜好品を買ってしまった

このような出費はすべて浪費です。

浪費の特徴は「大して欲しくないのに、お金を払ってしまう」こと。特にセール品や100円ショップなど、安くなっているものを衝動買いしてしまった経験は誰にでもあるのではないでしょうか。

買う前に一呼吸置き、「定価で売っていても買う?」「買わないと困る?」と自問してみましょう。

浪費は無駄遣いのため、0円になっても困りません。とことん削りましょう!

投資

投資は「将来もっと大きく稼げるようになるための、一時的な出費」を指します。

- 仕事のスキルを身につけるための勉強代

- 投資信託や株式投資をするための資金

- 体力をつけるためのジム代

このようなお金の使い方は投資です。

投資をすると、一時的にはお金が減ってしまいます。しかし、身につけたスキルを使って仕事をすれば年収が上がり、投資した額よりもっと大きなお金を手にできます。また、株式投資はリスクがあるものの、一般的に企業は成長していくため、長期保有でお金が増える確率が高くなるのです。

投資は一時的にお金が減りますが、削るのではなく、むしろ増やしてよい出費です。

「消費、浪費、投資」は人によってさまざま

この「消費、浪費、投資」の基準は人によってさまざまです。他人にはムダ遣いに見えるものも、あなたにとっては投資ということもあるのです。

例えば、好きな有名人を応援する「推し活」は、ある人には浪費に見えるかもしれません。しかし、推し活が仕事の活力となっている。もしくは仕事や所属コミュニティと直結しているならむしろ「投資」といえるでしょう。

ランチ1つでも

「仕事のためのレストラン視察」なら投資

「お腹がすいたから食べる」なら消費

「お腹も空いていないけれど、なんとなく食べている」なら浪費

このように、「消費、浪費、投資」の基準はオリジナルなもの。1か月ほどレシートを収集し、自分は何にお金を使っているか確認し、どれが節約できるものか、じっくり考えてみましょう。

手間をかけずに節約できるところを見てみる

買うものを制限しつづけるのは、たくさんの我慢が必要です。

節約できるのはいいけれど、我慢は大変だし、できれば楽に節約したいですよね。なるべく楽に節約するには「手間をかけずに、節約できるところ」を探してみるのがおすすめです。

手間をかけずに節約するために、「毎月のランニングコスト」を見直してみましょう。

- 「スマホ代」「光熱費」など、毎月の生活費

- サブスクリプション代

- トイレットペーパーなど、日用消耗品

特にスマホ代は、各社から安いプランが出ています。安いプランに変更しても使用感が変わらないものが多く、節約しやすい部分です。また、値段で使用感が変わらない消耗品は、安いものに切り替えてみてもよいかもしれません。

サブスクリプションの解約で、月に数千円浮くこともあります。

このように、楽に節約をするには「節約しても、生活に影響のない部分」を見直してみるのがおすすめです。

節約をがんばりすぎない

節約をがんばるのは素敵なこと。しかし、頑張り屋さんほど、手段と目的を混同してしまいがちです。お金が原因でギスギスしてしまっては「ケチ」の仲間入り。

お金に使われるのではなく、お金を使う人になりましょう。

まとめ

「ケチ」と「節約家」の違いは、「本当に大切なもの」を見極められるかどうかです。

どのように生きたいかを考え、無駄を省き、うまくお金と付き合っていきましょう。Life is..は「なりたい私」を実現する、人生の選択肢を広げるためのマネースクールです。

お悩みに合わせたコーチングで、「あなたらしさ」をサポートします。